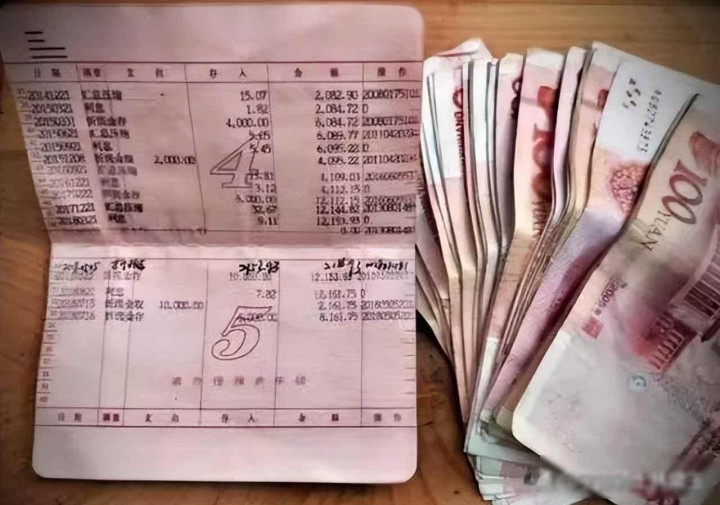

2022年年初,老张把十万块钱存进银行,选了三年定期存款,利率是百分之三点二五,到期能拿到将近一万块利息,他觉得这笔钱放着挺稳当,比炒股要强,但到了2026年,同样存十万块钱三年期,利率掉到大约百分之一点三,利息只剩四千出头,他算了算账,一年少赚两千块,够交半年物业费了。

这三年里银行降了六次利息,国有大行把三年期定存利率压到1.3%,成为改革开放以来跌得最快的一次,这么做的原因是银行自己也面临困难,2024年上半年净息差跌破1.55%,达到历史最低点,贷款利率被压低,存款成本却降不下来,利润空间被挤压得很薄,银行其实愿意提供更高利息,但实际情况已经不允许了。

更让人心慌的是,银行开始关门,2025年一整年里,全国有494家中小银行合并或注销,平均每天超过一家,太子河村镇银行和辽阳农商行这些名字上了新闻,不是因为发红包,是因为宣布倒闭了,以前大家觉得银行不会倒,现在看,小银行真可能撑不住,监管说是为防风险,可对普通储户来说,安全感实实在在地掉了半截。

还有人敢冲着高利息去存钱,有些村镇银行贴出三年期存款利率达到百分之二点三,比大型银行高出不少,但2022年河南发生过村镇银行暴雷事件,当时四百亿资金被卡住,几十万人取不出自己的钱,高利息背后是银行把钱投进高风险项目,比如房地产烂尾楼或者地方平台债,储户看中那点利息,银行其实在打本金的主意。

有人把全部家当都存进一家银行,《存款保险条例》里写得清楚,单家银行最多赔付五十万本息,包商银行在2019年破产时,超过五十万的部分基本没拿到,一位退休教师存了八十七万,最后只拿回五十万,剩下的钱要等清算,这一等就是三年。

长期存定期也不保险,老李为了锁定利率存了五年期,第二年他儿子突然得重病要动手术,只能提前把钱取出来,银行按活期利息0.2%计算,等于白存三年,连通货膨胀都赶不上,现在明白人开始用阶梯存款法,把三万块钱存三个月定期,三万块存一年定期,四万块存三年定期,这样急需用钱的时候不至于全部损失。

以前银行会悄悄给大客户手工补息,多给几百元来拉存款,到了2024年监管机构一纸令下,这种暗箱操作全停了,利率再也不能靠关系拿,只能看公告牌上的数字,这说明银行的舒服日子过去了,储户也得换个思路。

现在国债一发售就卖光,不是因为人们突然变得爱学理财,而是担心把钱存在银行里会变少,结构性存款、货币基金和短期债券这类理财产品逐渐被接受,不是它们能赚很多钱,而是至少能让资金跟着物价上涨的速度走。

上世纪90年代日本利率降到零,人们存款越来越多,却不敢花钱投资,经济就一直停滞,现在我们利率也接近零水平,如果持续几年,储蓄可能继续转向理财或国债,但消费还是起不来,这并非人们懒惰,而是环境造成的。

老张最近去银行,他没有办理新的存单,只是问了问国债怎么购买,柜员笑了笑说,您这个年纪还知道要问这个,老张没有接话,默默记下了下周的发行日期。

上一篇:47岁左小青剪了短发减龄10岁, 穿羽绒服+阔腿裤, 完全没有大妈味

下一篇:没有了